Summary-

The attached ASX-listed hybrids universe (36 lines) remains a steady income play for yield-seeking investors. The sample shows an average running yield of 6.72% (median 6.46%), with the spectrum running from ~5.97% to 9.60%. Major banks dominate the register — NAB, CBA, Westpac, ANZ and Macquarie account for roughly 61% of the listings (22 of 36) — keeping the sector conservative in issuer mix and credit profile. The average market price sits modestly above par at ~104.05c, implying investors are still paying a premium for running income and relative stability.

Key takeaways (data-driven)

-

Universe size: 36 ASX-listed hybrids (data dated 27 Nov 2025).

-

Running yield: Mean 6.72%, median 6.46%; range 5.97% → 9.60%.

-

Top yields (by running yield):

-

Judo Capital (JDOPA) — 9.60% (day close 111.71c)

-

Latitude (LFSPA) — 8.51% (98.50c)

-

Challenger (CGFPC) — 8.01% (102.66c)

-

Macquarie Group (MQGPD) — 7.58% (102.95c)

-

NAB (NABPF) — 7.50% (101.94c)

-

-

Market pricing: Average DAY CLOSE ≈ 104.05c — a small premium versus par, reflecting demand for yield and limited supply.

-

Trading margin: where reported, the trading-margin metrics average ~1.57%, indicating moderate secondary-market spreads.

What this means for investors

-

Attractive yields, but watch issuer mix. Average running yields in the high-6% area remain compelling versus many low-risk cash alternatives. However, the sector is heavily weighted to big banks (over 60% of listings) — good for credit comfort, but it concentrates issuer risk.

-

Top-yield names reflect issuer-specific drivers. The highest running yields (Judo, Latitude, Challenger) are noticeably above the universe mean — these can represent either higher coupon structures or market repricing reflecting issuer / structural risk. Investors should check call dates, subordination and any reset mechanics before buying.

-

Price premiums indicate demand. With average day-close ≈104c, buyers are paying for ongoing distributions. That premium compresses effective yield-to-call; if rates or credit sentiment shifts, prices could re-rate.

-

Secondary liquidity and trading margin matter. Trading margin averages (~1.6%) suggest modest spreads — useful for investors who may need to trade out before call or maturity. Less-liquid, smaller-issuer hybrids can show wider spreads and more price volatility.

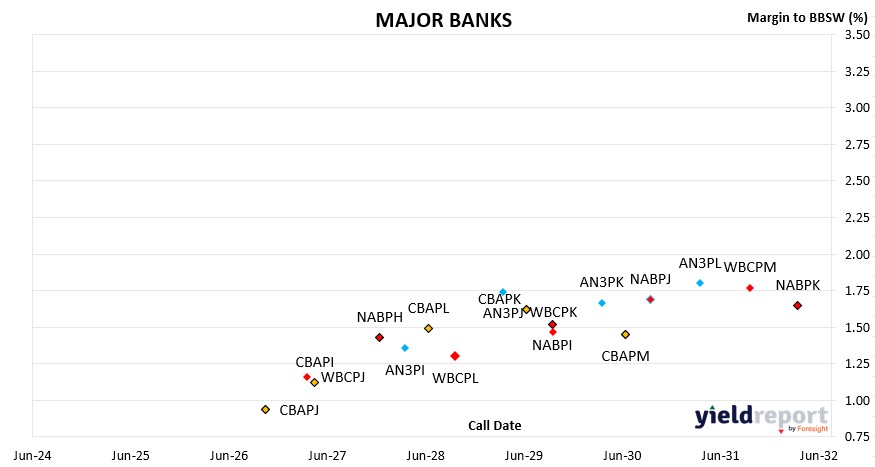

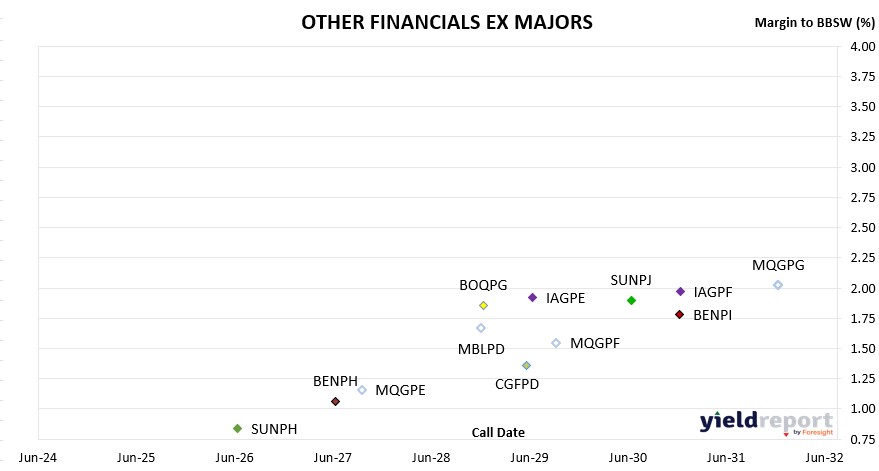

ASX-Listed Hybrids 27.11.25

COMPANY CODE HYBRID TYPE MATURITY/

CALL

DATEMARGIN

INCL. CREDITSTRADING

MARGINDAY

CLOSERUNNING

YIELD**Challenger CGFPC Capital Notes 3 25/05/2026 4.60% -1.54% 102.66 8.01% Nat Aust Bank NABPF Capital Notes 3 17/06/2026 4.00% 0.38% 101.94 7.50% Suncorp SUNPH Capital Notes 3 17/06/2026 3.00% 0.84% 101.13 6.58% Macquarie Group MQGPD Capital Notes 4 10/09/2026 4.15% 0.36% 102.95 7.58% CBA CBAPJ PERLS 13 20/10/2026 2.75% 0.94% 101.56 6.30% Latitude LFSPA Capital Notes 27/10/2026 4.75% 6.35% 98.50 8.51% Westpac WBCPJ Capital Notes 7 22/03/2027 3.40% 1.16% 102.80 6.86% CBA CBAPI PERLS 12 20/04/2027 3.00% 1.12% 102.50 6.49% Bank of Queensland BOQPF Capital Notes 2 14/05/2027 3.80% 0.59% 104.19 7.13% Bendigo Bank BENPH Capital Notes 15/06/2027 3.80% 1.06% 104.02 7.16% Macquarie Group MQGPE Capital Notes 5 20/09/2027 2.90% 1.16% 102.70 6.36% Nat Aust Bank NABPH Capital Notes 5 17/12/2027 3.50% 1.43% 103.94 6.88% ANZ Bank AN3PI Capital Notes 6 20/03/2028 3.00% 1.36% 103.50 6.43% CBA CBAPL PERLS 15 15/06/2028 2.85% 1.49% 103.18 6.30% Suncorp SUNPI Capital Notes 4 17/06/2028 2.90% 1.57% 103.10 6.35% Westpac WBCPL Capital Notes 9 22/09/2028 3.40% 1.30% 105.30 6.69% Macquarie Bank MBLPD Capital Notes 3 7/12/2028 2.90% 1.67% 103.40 6.34% Bank of Queensland BOQPG Capital Notes 3 15/12/2028 3.40% 1.85% 104.20 6.77% Judo Capital JDOPA Capital Notes 16/02/2029 6.50% 4.6 111.71 9.60% ANZ Bank AN3PJ Capital Notes 7 20/03/2029 2.70% 1.74% 102.85 6.17% Challenger CGFPD Capital Notes 4 25/05/2029 3.60% 1.36% 106.50 6.79% CBA CBAPK PERLS 14 15/06/2029 2.75% 1.62% 103.54 6.18% IAG IAGPE Capital Notes 2 15/06/2029 3.50% 1.92% 104.90 6.82% Macquarie Group MQGPF Capital Notes 6 12/09/2029 3.70% 1.55% 107.00 6.87% Nat Aust Bank NABPI Capital Notes 6 17/09/2029 3.15% 1.52% 105.34 6.45% Westpac WBCPK Capital Notes 8 21/09/2029 2.90% 1.47% 104.74 6.25% ANZ Bank AN3PK Capital Notes 8 20/03/2030 2.75% 1.67% 104.00 6.15% CBA CBAPM PERLS 16 17/06/2030 3.00% 1.45% 105.92 6.28% Suncorp SUNPJ Capital Notes 5 17/06/2030 2.80% 1.90% 103.51 6.23% Nat Aust Bank NABPJ Capital Notes 7 17/09/2030 2.80% 1.69% 104.46 6.17% Bendigo Bank BENPi Capital Notes 2 13/12/2030 3.20% 1.78% 105.85 6.47% Insurance Australia IAGPF Capital Notes 3 15/12/2030 3.20% 1.97% 105.14 6.52% ANZ Bank AN3PL Capital Notes 9 20/03/2031 2.90% 1.80% 104.78 6.25% Westpac WBCPM Capital Notes 10 22/09/2031 3.10% 1.77% 106.14 6.36% Macquarie Group MQGPG Capital Notes 7 15/12/2031 2.65% 2.02% 103.15 6.11% Nat Aust Bank NABPK Capital Notes 8 17/03/2032 2.60% 1.65% 104.76 5.97% ASX-Listed Hybrids (Non-standard) 27.11.25

COMPANY CODE BOND TYPE CALL DATE ISSUE MARGIN (inc frank) TRADING MARGIN CLOSING PRICE RUNNING YIELD Nufarm NFNG Step Up Perpetual 3.90% 5.09% 88 8.74% Ramsay Health Care RHCPA Preference Share Perpetual 4.85% 4.44% 106.75 8.09%